充值卡的 4 根杠杆:被低估的运营资产

多数老板把充值卡当成"先收钱的工具"——这是把它用低了。一张充值卡同时连着锁客、让利、跨产品流动、课程升级,是门店运营被低估的一根杠杆;而把它做精,靠的是极客场馆原创的对内分摊价值核算。

本文导读:多数老板把充值卡当成”先收钱的工具”——这是把它用低了。一张充值卡同时连着锁客、让利、跨产品流动、课程升级,是门店运营被低估的一根杠杆;而把它做精,靠的是极客场馆原创的对内分摊价值核算。

- 为什么要做充值卡:锁客 + 让利新空间

- 用在哪:从课程到周边

- 最佳场景:试课

- 对客核算:先进先出

- 对内核算:分摊价值(精算能力的核心)

- 课程升级也靠它

很多老板做充值卡,只盯着一件事——“先把钱收了。”

收钱当然重要。但要是只看这一面,充值卡就只是一个 “会员预存款的钱包”——可有可无。

事实上对一家重运营的场馆来说,充值卡是被低估的一根运营杠杆。它一头连着锁客和让利,一头连着核算和升级——这四件事每一件都用对,一年下来给门店省下/多赚的钱是真金白银。

但前提是:系统必须能算清楚。

下面挨个拆。

一、为什么要做充值卡 —— 锁客 + 让利新空间

什么是充值卡:充值卡 = 会员先把钱存进卡里,后面再决定具体买什么。本金(自己充的)和赠送(门店送的)分开记账。

对门店,它有两个不可替代的价值:

- 锁客——客户没决定买什么课的时候,先让钱进来。后续复购、决策、转介绍都更顺;直接卖课,错过了客户心动的那一刻。

- 让利的新空间——充 5000 送 500、充 10000 送 1500 这种充值赠送,比”直接降价”更精明:降价是真金白银让出去的;赠送只在会员真消费时才”兑现”,沉睡客户的赠送相当于没花。

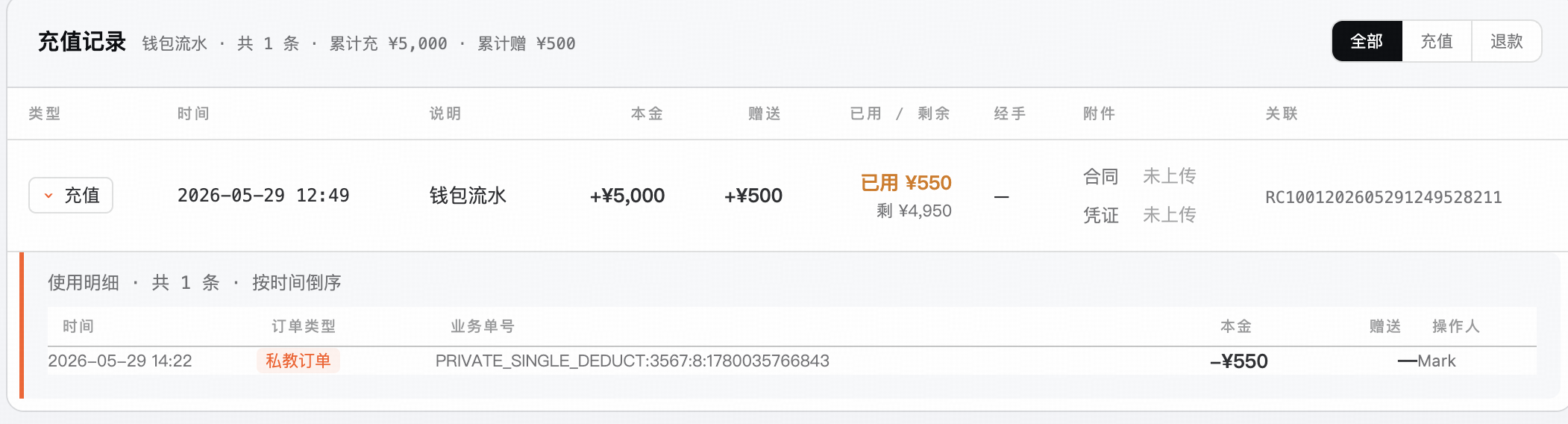

极客场馆里的一笔真实充值订单:充 ¥5,000、送 ¥500——本金和赠送写在两栏,下面挂着这笔充值的使用流水,每一次扣划是从本金扣还是赠送扣,一笔笔追溯得到。

二、充值卡能用在哪 —— 不止课程

- 课程——所有支持单节扣划的课程,标准价 / 体验价都可以从充值卡直接扣;

- 周边——毛巾、绑带、腰带、蛋白粉……很多门店还在”赠送”,最佳实践是让客户用充值卡余额买。背后差着一笔账:白送是利润减项,余额消费是销售。

这种”跨产品扣划”听起来普通,但它消除了一类典型的客户心智混乱——见下文。

三、最佳场景:试课

🎯 场景:会员买了体能课,现在想体验一节普拉提。

如果你让他用体能课的次数去上一节普拉提,会出什么事?

会员心里记下一笔账——“原来体能课的次数也能上普拉提。” 下次他还会问。门店开了一个模糊的口子,越往后越难关。

正确做法:用充值卡余额单独扣一节普拉提——按标准价扣还是按体验价扣,由你定。

- 标准价扣:把普拉提当一次完整消费做掉;

- 体验价扣:给一个明确的”试课价”标签;

- 无论哪种,都向会员传递了一个清晰的心智——课程产品之间不互通,要试就单独算。

充值卡让”跨产品体验”既灵活、又不撕开课程之间的边界。这是充值卡作为运营基础设施的真正力量。

四、对客核算:先进先出(FIFO)

会员视角,账要清爽。极客场馆走的是 FIFO——

| 顺序 | 先扣谁 |

|---|---|

| ① | 第 1 笔充值单的 本金 |

| ② | 第 1 笔充值单的 赠送 |

| ③ | 第 2 笔充值单的 本金 |

| ④ | 第 2 笔充值单的 赠送 |

| ⑤ | …… |

会员在 App / 店长后台看到的样子是这样:

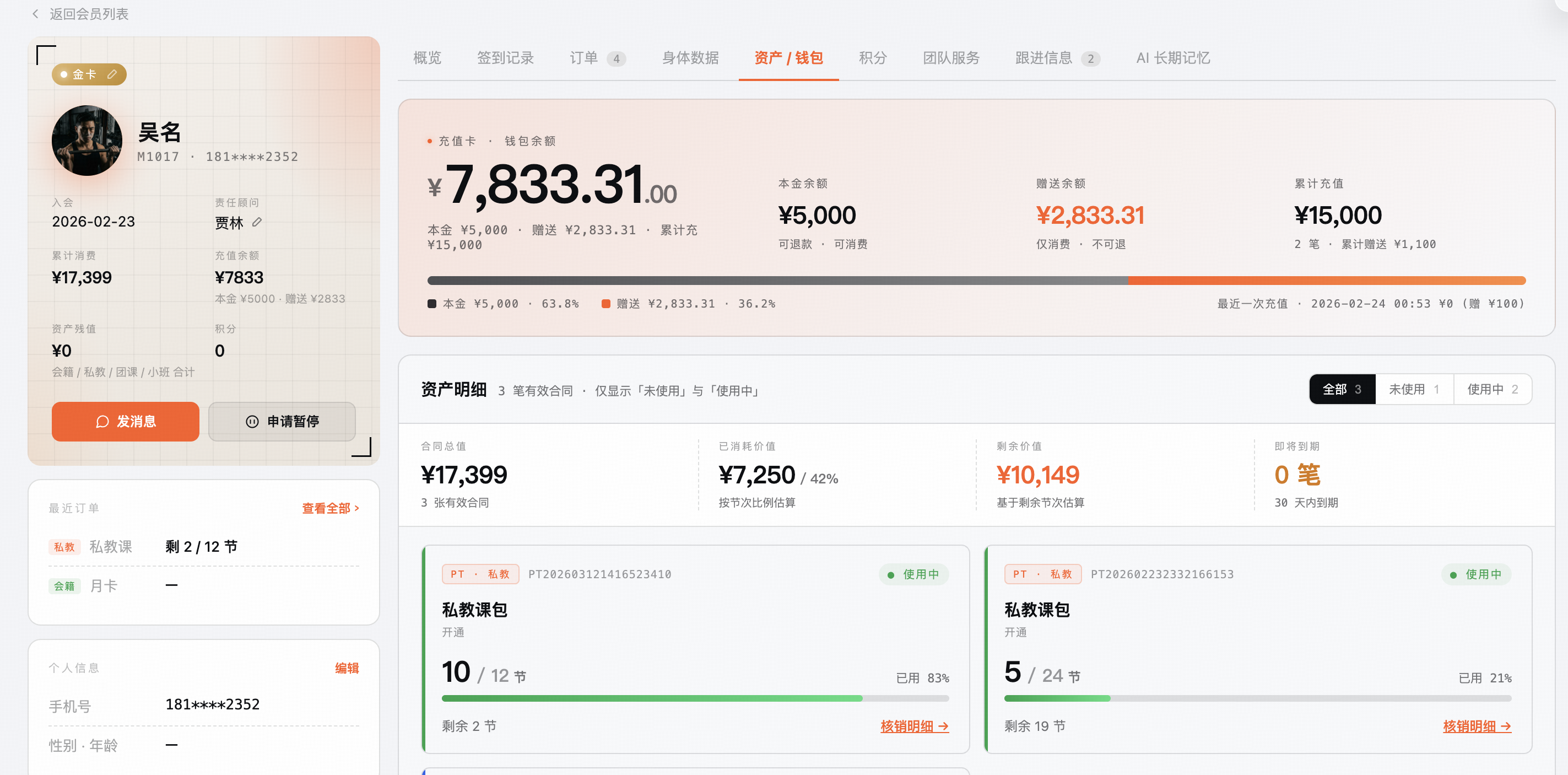

会员吴名的钱包:累计充值 ¥15,000,当前 余额 ¥7,833.31(其中 本金 ¥5,000 + 赠送 ¥2,833.31)——意味着第 1 笔充值的本金已扣光、赠送扣了一部分,第 2 笔的本金 + 赠送都还在。下方 残值 ¥10,149 是这位会员用充值卡余额买课后,这些课程目前的对内残值合计——跟充值卡本身无关,是”充值卡 → 买课”这条链路下游的另一本账(口径见 《结账点》)。充值卡钱包 + 课程残值,一屏可见。

对客的账到这就够了——但门店的账远远不够。

五、对内核算:分摊价值 —— 极客场馆的精算能力

如果门店账本也用 FIFO,会立刻撞上一个陷阱:

⚠️ 早期消费的几节课,每节都是 100% “真金白银”;扣到赠送部分时,每节课对内”实付值” 瞬间归零。同一门课,前后几节的对内价值忽高忽低——财务、业绩、利润都没法稳定算。

极客场馆的解法是 对内分摊价值核算:每一笔扣划,背后都按本金 / 赠送的比例摊算出”会员真金白银的钱花在这一次消费里的金额”。

用充值卡余额买课 是最常见的场景——

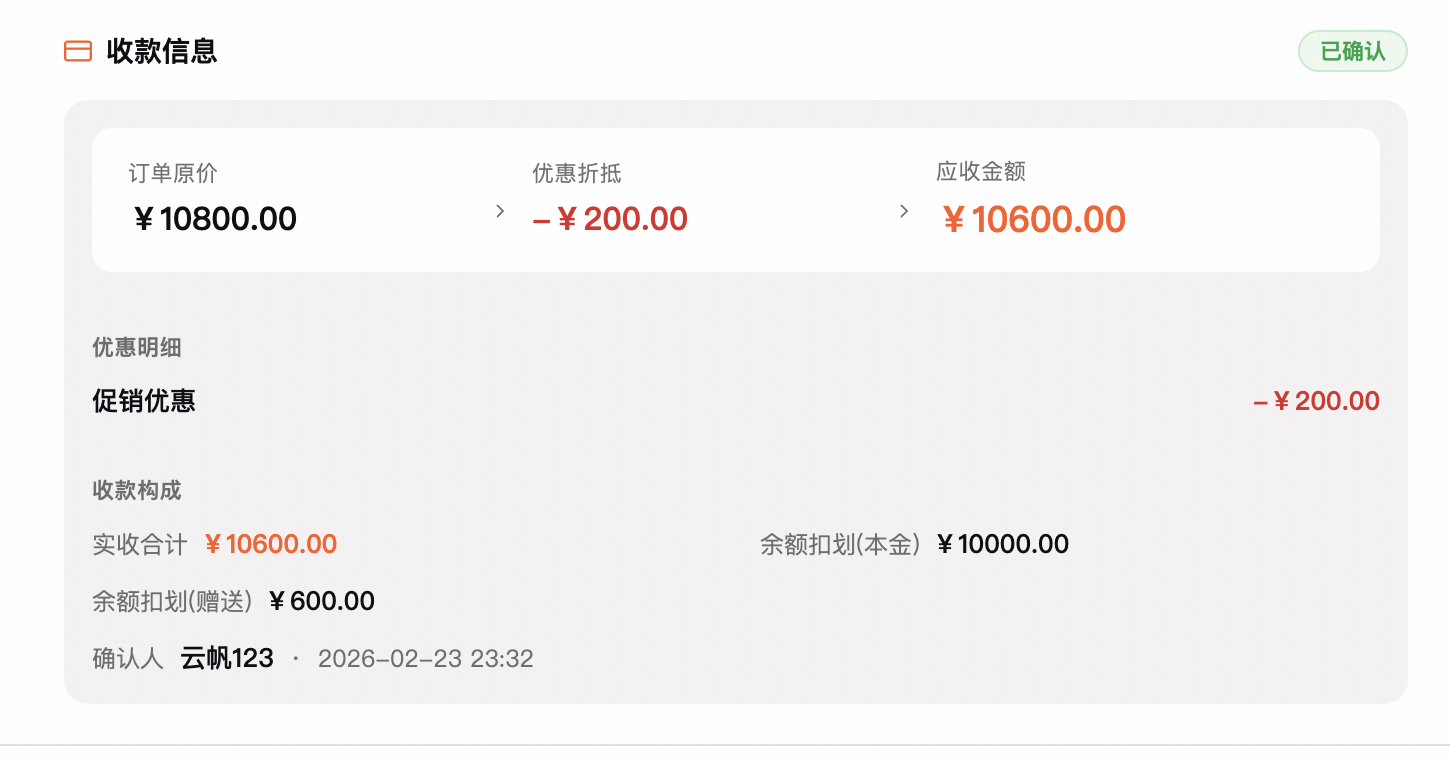

一张订单售价 ¥10,800 的课包,谈下来 ¥10,600 应收(优惠 ¥200):从充值卡的 本金扣 ¥10,000 + 赠送扣 ¥600。注意——会员真金白银付的钱只有 ¥10,000,那 ¥600 是门店之前送出去的赠送在这一刻兑现。本金 vs 赠送的差别,从这一笔就要分清。

如果到这一步就停下,门店账上记的是这一单收了 ¥10,600——但实际进口袋的”自家收入”只有 ¥10,000,剩下 ¥600 是当初承诺的让利兑现。这两个数字差得多,业绩、利润、退费全靠它说清楚。

而且这只是一笔订单的层面。会员每上一节课,极客场馆在背后还在算另一本账:

关键问题:这一节课,会员真金白银的钱里有多少落到了这里?

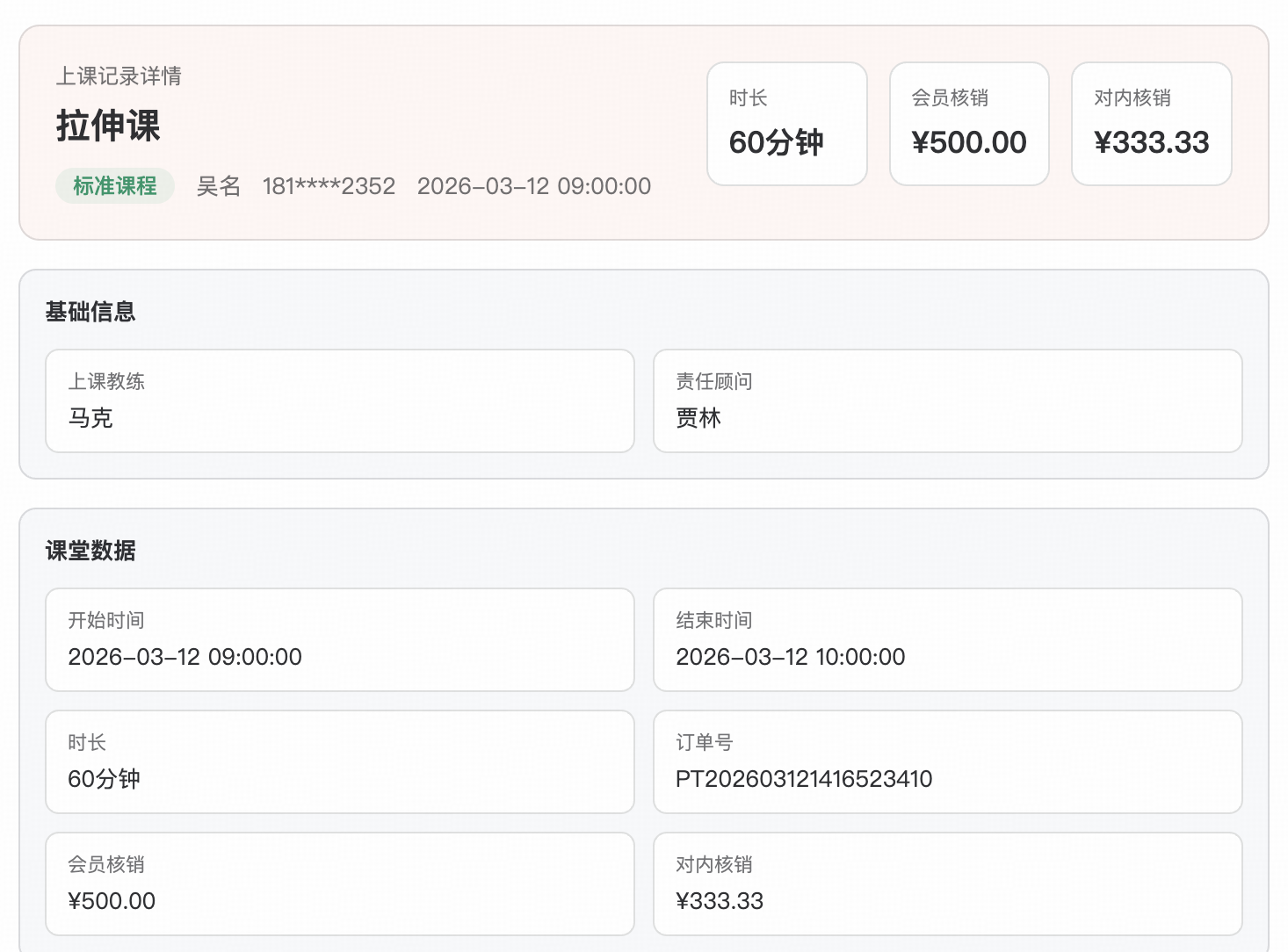

看这条真实的上课记录——一节标准价 ¥500 的拉伸课: 会员核销 ¥500.00(对客口径,按标准价扣残值) 对内核算 ¥333.33(对内口径——按当时充值的本金/赠送比例 + 折扣让利综合分摊后,真正落到门店账上的钱)。

这 ¥166.67 的差,就是”赠送 + 让利”这一节承担的部分——极客场馆把它算到分。

精算结果:这就是对内分摊价值核算——让”会员实付落到每一节课的真实金额”永远稳定、平均、可追溯。任意时间、任意一节课、任意一种支付组合,都精算到分。

对内分摊价值核算是极客场馆原创设计的精算方法。 同行有没有过类似的想法我们不敢断言;但把它做成贯穿充值卡整个生命周期的稳定核算,是极客场馆从头长出来的。

📌 更复杂的场景——比如一节课跨多笔充值单分摊——极客场馆同样精算到分。这一篇不展开数学,免得绕;感兴趣的店长可以联系我们看实例。

这跟 《结账点》 同根——对客一套口径、对内一套口径,从底层就分开。

六、一张卡到底 —— 课程升级也靠它

🎯 场景:会员买了体能课,几节后想换普拉提,怎么办?

- ✗ 错的做法——按节数退(“还剩 10 节,按节单价退给你”)。门店亏死:前面消费的早期单价高,剩下的多是赠送部分,按节退等于按”剩余节数 × 标准价”原价退还。

- ✓ 极客场馆——按 残值 退回到充值卡(残值口径见 《结账点》),再用余额买新课。

为什么这是最优解?

- 退到充值卡,钱没离开门店——客户继续是会员;

- 残值口径门店和会员都看得到——门店不亏、会员不闹;

- 升级后的新课从充值卡余额扣,自动走对内分摊算法——账还是闭合的。

一张卡,把”锁客、让利、试课、升级”四件事串成一条闭环——这才是充值卡作为运营杠杆的全部价值。

七、好的系统未必帮你赚钱,但一定帮你省钱

总结 · 充值卡的真正价值

① 充值卡 ≠ 先收钱 — 它是锁客 + 让利新空间 + 跨产品流动 + 课程升级的运营基础设施。

② 两套口径,从底层分开 — 对客 FIFO 给会员一份清爽心智,对内分摊价值给门店一份精算账本。

③ 升级闭环,一张卡到底 — 退残值进充值卡、再买新课——钱不离店、账不漂移、会员不流失。

一家重运营的场馆,就该拥抱新工具、新的结算产品。一点点改变,每个月给门店带来的降本和增收,是真金白银。

好的系统未必能帮你赚钱,但一定能帮你省钱。 这正是极客场馆在做的事。